摘要 摘要:行为经济和行为金融学者指出,一个国家的文化特征能够对企业的经营行为决策产生影响。文章梳理总结了国家文化与企业财务决策行为的相关文献,指出国家文化特质显著影响

摘要:行为经济和行为金融学者指出,一个国家的文化特征能够对企业的经营行为决策产生影响。文章梳理总结了国家文化与企业财务决策行为的相关文献,指出国家文化特质显著影响了企业估值、财务决策、会计决策、税收报告行为等。相比之下,基于中国文化背景特征的相关研究还较为缺乏。本文最后探讨了现有研究的局限性,并就变量测度、内生性和作用机制等问题进行了探讨。

关键词:国家文化;公司财务;行为经济学;行为金融学

一、 引言

国家文化是经过历史长期积淀和传承,在国家内部成员间共享的价值观和行为准则 (House et al.,2004),具有相对稳定性。 根据 Schwartz(1994)和 Hofstede(1980)等学者在社会学领域的研究,人们的思维和行为方式会被其所在社会的文化特征所深深影响。 因此,作为社会中的一种非正式制度约束,国家文化不可避免地对企业经营和运作的各个方面产生深刻影响。 在经济全球化的浪潮下,特别是中国企业在“一带一路”背景下积极实施国际化战略的今天,考察国家文化对企业行为的影响尤其具有重要的理论和现实意义。在传统金融学理论中,学者均假定理性人的经济行为是按照成本-收益原则进行权衡以获得收益最大化, 并没有考虑文化等非经济因素的影响。 而在近年来兴起的行为经济学和行为金融学领域,学者开始引入一系列非经济因素,包括心理因素、社会规范、文化等,以更好理解各类经济行为人的行为。 特别对于文化因素,近年来已有不少学者在“国家文化与企业行为决策”这一方向进行了积极探索和研究,并取得了一系列成果和发现。 本文侧重于对公司财务研究领域的相关文献进行梳理和分析,并讨论其研究局限性和未来研究方向,以供参考。

二、 国家文化与公司财务行为:国际研究现状

为了刻画不同国家和地区的文化,一些学者提出了文化维度的概念,如著名的 Hofstede(1980,2001)六个文化维度:权力距离(Power Distance)、不确定性规避(Uncertainty Avoidance)、 个人主义/集体主义(Individualism/Collectivism)、男性化/女性化(Masculinity/Femininity)、长期/短期取 向(Long-term/Short-term Orientation)、自 身 放 纵/约束(Indulgence/Restraint), 以 及 Schwartz (1994,2004) 提 出 的价值观量表等。 其中,在公司财务研究中比较常用的为权力距离、不确定性规避、个人主义和男性化。 第一,权力距离。 它用来表示人们对组织中等级制度和权力分配不平等情况的接受程度,其核心概念是一个社会如何处理人们之间的不平等问题。 在权力距离大的国家,人们具有严格的社会地位等级顺序,权力分配不平等,并且大家普遍接受这种情况。 人们会认为有权有势的人理应拥有高社会地位、特权以及金钱,因此社会中上层阶级和下层阶级之间的 贫 富 差 距 较 大 (Hofstede,1991,39;Hofstede,2001,112)。第二,不确定性规避。 它指的是一个社会感受到的不确定性和模糊情景的威胁程度,其核心概念是一个社会如何应对未来的未知。 在不确定性规避程度高的国家,人们更不愿意接受未来的不确定性和模糊情景,也不允许异端思想和行为, 因此会建立严格的准则和制度来约束人们的行为,使得人们的行为具有可预测性,以降低不确定性。 另外,人们更加保守和谨慎,更渴望法律和制度,也更难带来创新(Hofstede,2001)。 第三,个人主义。 它描述的是在社会中个人与集体之间的关系,它是相对于集体主义的一个概念。 常用于反映家庭组织形式、个人性格或行为。 在更具集体主义色彩的社会中, 组织成员之间的情感依赖度更高,对组织提出的要求顺从度也更高。 资源在组织中是共享的,因此成员对组织具有极高忠诚度。 而在个人主义社会中,每个人都被鼓励去表达自己的观点。 人们欢迎意见对峙和思想碰撞,以表示真挚和诚实。 第四,男性化。 它与女性化是相对的。 这一维度是指将性别上的生物学差异发展为情感和社会角色上的差异。 男性化社会代表了性别角色具有明确区分度的情况:男性被认为是武断、坚强的,更关注于物质成就;女性被认为是更谦虚、柔弱的,更关心生活品质。 女性化社会代表了性别角色具有重叠的情况:男性和女性都被认为是谦虚、柔弱的,并且更关心生活的品质。

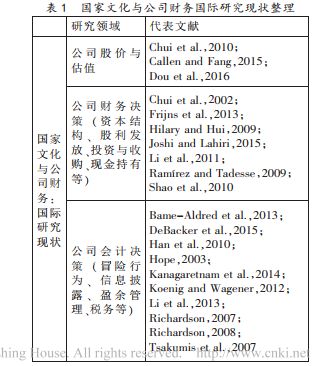

利用文化维度的指标,已有研究发现国家文化不仅影响公司股价与估值 (e.g.Chui et al.,2010;Callen & Fang, 2015;Dou et al.,2016),而且对公司资本结构、股利发放、投 资 与 收 购、现 金 持有 等 财 务 决 策(e.g.Chui et al.,2002; Shao et al.,2010;Ramírez & Tadesse,2009),以及冒险行为、信 息 披 露、盈 余 管 理、税务等会计决策(e.g.Li et al., 2013;Hope,2003;Han et al.,2010;Hilary & Hui,2009)都具有显著影响。 具体文献整理见表 1。

第一,在公司估值方面,Chui 等(2010)研究发现,个人主义文化比较强的国家里面,股价惯性策略的收益会比较强。 Dou 等(2016)考察了国际市场上盈余惯性策略的盈利性差异,发现个人主义文化与盈余惯性策略的盈利性正相关 , 而 不 确 定 性 规 避 文 化 与 之 负 相 关 。 Callen 和 Fang (2015)则从宗教文化角度指出,公司总部所在国家的宗教氛围越浓厚,越能抑制管理者隐藏坏消息的行为,从而未来股价崩盘风险较低。

第二,在公司财务决策方面,Chui 等(2002)研究发现,保守主义(Conservatism)和掌控主义(Mastery)文化维度得分高的国家往往企业负债率较低;Li 等(2011)则进一步指出, 掌控主义文化的负影响主要作用于企业短期债务决策,而对长期债务决策存在正影响。 Shao 等(2010)从股利政策的角度研究发现, 保守主义对股利发放有积极影响,而掌控主义对股利发放带来了负面作用。 在现金持有水平上,Ramírez 和 Tadesse(2009)研究 发 现,在 不 确 定 性 规 避指数高的国家,公司倾向于持有更多现金,以备对冲不利情况。 对于公司的投资与收购决策,Hilary 和 Hui(2009)发现,当公司总部位于宗教氛围很浓的地区时,风险承受水平较低,因此公司会对投资项目要求较高的回报率,从而投资率和长期增长率较低。 Frijns 等(2013)则发现,不确定性规避水平高的文化特征会影响 CEO 的收 购 决 策,CEO 会 要 求更高的溢价以规避风险 。 另 外 ,Joshi 和 Lahiri (2015)通过构建不同国家间的语言摩擦指数(LFI),研究发现合作伙伴间的 LFI 与跨境研发(R&D)联盟组成的可能性存在倒 U 型关系。

第三,在公司会计决策方面,Hope(2003)指出国家文化在解释企业会计信息披露水平中是一个重要变量,个人主义文化能提高会计信息披露,而大男子主义文化会降低会计信息披露。 Li 等(2013)使用中国外资企业数据检验发现,个人主义文化对公司冒险行为有显著正影响,而不确定性规避及和谐主义(Harmony)文化对此有负影响;Kanagaretnam 等(2014)则使用跨国银行数据得到了相反结论,认为个人主义和不确定性规避与保守行为正相关,与冒险行为负相关。 Han 等(2010)认为不确定性规避和个人主义文化能够解释不同国家间企业的盈余管理行为。 在个人主义特征越强,不确定性规避特征越弱的国家,企业盈余操纵的程度越高。

最后,国家文化与公司税务问题也有密切关系。 文化能够影响国家的税制/税收体系,包括税制的公平性、复杂性、中立度和可见度(Richardson,2007),个人/企业税收结构 的 设 置 (Koenig & Wagener,2012) 以及 避 税 行 为。 Tsakumis 等(2007)从文化维度出发,研究发现不确定性规避较高、个人主义较低、大男子主义较低、以及权力距离较高的国家具有较低的税收遵从度 (Tax Compliance)。 Richardson(2008)在 Tsakumis 等(2007)的模型中进一步控制了法律、政治和宗教因素,从而提供了更全面和稳健的实证证据。Bame-Aldred 等(2013)基于制度失范理论(IAT)研究 发 现, 个人主义和人文导向会影响企业避税行为。 DeBacker 等(2015)研究了腐败文化对避税活动的影响,实证结果显示当美国外资企业的外资来源国腐败水平较高时,企业的税收遵从度较低。

三、 国家文化与公司财务行为:国内相关研究

国内学者对于国家文化与公司财务行为的研究起步较晚,目前成果也较少。 张莉和曹蔚然(2003)初步利用方差分析方法证明了文化背景对中国合资企业的设立存在影响, 认为国家文化能够影响合资企业在我国的设立,包括进入市场时间、技术设备投入、外资持股份额、资本结构和盈利能力等。 此外,相比于西方投资者,东方投资者由于与中国的文化相似性高而更容易进入我国市场,并进行人力资源管理。 田晖和陈晓红(2009)基于文化冲突的视角,发现中外合资企业中存在的跨文化冲突能够影响企业绩效,其中权力距离、集体主义/个人主义和男性化/女性化维度上的冲突与企业绩效呈倒“U”型关系;不确定性规避和长期/短期导向维度上的冲突与企业绩效负相关。 赵龙凯等(2014)利用中国合资企业数据研究了出资国文化特征对企业风险的影响。 他们发现出资国的和谐主义与不确定性规避特征与企业风险负相关,而个人主义特征更强的出资国会带来更高的企业风险。 另外,出资国与中国之间的文化冲突能够降低企业风险。 赵龙凯等(2016)则研究了国家文化对合资企业盈余管理行为的影响。 他们研究发现,当出资国个人主义特征更明显时,合资企业更有可能进行盈余管理(包括向上和向下),而出资国不确定性规避特征更强时,合资企业会更多地进行向下的盈余管理。 赵龙凯和陈康(2017)进一步研究了出资国文化特征对合资伙伴选择的影响, 发现当跨国企业来自和谐主义更高的国家时,其在中国更愿意与国有资本进行合资。 马晨等(2018)则指出企业财务重述行为也会受到国家文化的影响。 在个人主义文化特征明显的国家中, 企业更容易进行财务重述;而企业位于不确定性规避程度较高的国家时,发生财务重述的概率较低。

四、 讨论与分析

在国家文化与公司财务行为的研究上,国外文献已较为丰富, 国内学者也逐渐认识到了这一领域的重要性,近年来陆续有发表。 但是目前在该研究领域仍存在一些共性问题需要解决。首先,由于文化的抽象性和复杂性,对于国家文化的度量往往比较困难。 曾有学者对经典的 Hofstede 文化维度提出质疑,比如其样本选取的局限性,以及文化维度的非时变性等。 文化具有动态发展的特征,而非静止不变,它会随着社会和时代的发展进行变化。 因此构建于 20 世纪 80 年代的 Hofstede 指标可能已经与当今社会现实存在较大差异, 无法准确度量文化特征。 鉴 于 此,Tang 和 Koveos (2008)对 Hofstede 文化指标进行了更新,发布了动态文化维度指标。 Tang 和 Koveos(2008)通过人均 GDP 来构建综合模型,发现文化指标和国家经济存在曲线关系,并且倾向于随着时间变化而变化。 因此, 他们把传统的 Hofstede 文化指标用国家经济水平进行了调整,减轻了经济水平对文化的相关影响,使文化指标更为清晰,并且是时变的。 他们还发现, 相比于原始 Hofstede 指标, 改进后的指标与 GLOBE(Global Leadership and Organizational Behavior Effectiveness)指标相关度更强。 Dou 等(2016)在文中便使用了 Tang 和 Koveos(2008)来度量国家文化,以解 释国际市场上盈余惯性策略的差异。 这是一个较好的改进方法,可供未来研究采用。

其次, 在对公司行为决策进行跨国研究和比较时,由于不同国家的经济、法律和政治环境各不相同,且文化与这些因素密切相关,因此使用跨国样本构建的模型更有可能存在遗漏变量等内生性问题, 削弱了实证证据的可靠性。 在这一问题上, 中国学者 Li 等 (2013) 及赵龙凯等(2014)使用中国外资企业作为研究对象,能够有效缓解内生性问题。 因为在中国的外资企业一般会继续沿用母国文化习俗来经营公司并做出公司决策,但他们又都是在中国环境下进行经营,从而缓解了由于各国企业所处经济制度背景差异所导致的研究噪音,使得学者们能够更加直接地去探索国家文化对公司财务的影响,得到更准确的研究结果。 此外,美国学者 DeBacker 等(2015)也采用美国外资企业作为研究样本进行了“国家文化与公司财务”领域的相关研究。 这种研究设计值得在今后的研究中参考借鉴。

另外,对于中国学者从文化视角来研究中国的外资企业行为,也具有一定的现实意义。 在中国经营的外资企业均受制于中国的政治背景、法律制度和经济环境,其公司行为和决策上的差异就更多地与投资来源国的特点有关。中国作为发展中大国,法制体系尚不健全,往往会在市场监管上存在难度。 尤其对于外资企业,为了吸引外商投资,有时政策给予企业的自由度较大,企业的行为决策可能有异于传统内资企业。 因此,在“国家文化与公司财务”领域开展研究具有意义和价值,不仅有助于我们了解不同国家的文化差异,也能够帮助我们更好地理解外资企业的经营活动特点,有助于利益相关者预测和判断,也为政策制定部门更好地服务和监管外资企业提供了依据。最后,对于文化影响公司行为的途径机制目前尚不明晰。 Gray(1988)曾利用 Hofstede(1980)的文化维度概念提出了一个文化对会计系统产生影响的途径机制分析框架。他认为有两种影响机制:一种是社会文化(Societal Values)通过影响会计文化(Accounting Values),从而影响会计系统(直接影响);另一种是社会文化通过影响制度背景(Institutional Consequences,如法律制度、资本市场、行业准则等),从而影响会计系统(间接影响)。 这一分析框架被称为 Hofstede-Gray 体系。 已有一些研究对 Hofstede-Gray 体系进行了验证,但实证证据并不充分和可靠。 未来研究可以参考这一分析框架,对文化作用于企业行为的影响路径和机制进行深入探索。 此外,文化作为一种非正式制度,与正式制度之间的相互作用关系(互相牵制、互为替代或补充等)及其对公司行为的影响,也值得进一步深入探讨。

参考文献:

[1] 张莉,曹蔚然.文化对企业行为的影响研究——来自我国合资企业的实证研究[J].南开管理评论,2003,6 (3):43-48.

[2] 赵龙凯,岳衡,矫堃.出资国文化特征与合资企业风险关系探究[J].经济研究,2014,(1):70-82.

[3] 赵龙凯,江嘉骏,余音.文化、制度与合资企业盈余管理[J].金融研究,2016,(5):138-155.

国家文化与公司财务:综述与思考相关论文期刊你还可以了解:《论企业财务审计中存在的问题及应对策略》

转载请注明来自:http://www.lunwenhr.com/hrlwfw/hrsklw/11594.html